Data de 26 februarie 2021 a marcat un an de la apariția primului caz de coronavirus în România. O echipă de șase cercetători din cadrul Facultății de Științe Economice și Gestiunea Afacerilor (FSEGA) a Universității Babeș-Bolyai din Cluj-Napoca (UBB) a realizat un proiect de cercetare denumit „COVID-19: Romanian Economic Impact Monitor” (econ.ubbcluj.ro/coronavirus) care monitorizează în timp real evoluția pandemiei, respectiv starea economică a țării, oferind în același timp previziuni pe termen scurt și mediu privind evoluția performanței economice a României.

Care sunt cele mai importante concluzii și previziuni după 366 de zile* de pandemie?

(*anul 2020 a fost un an bisect)

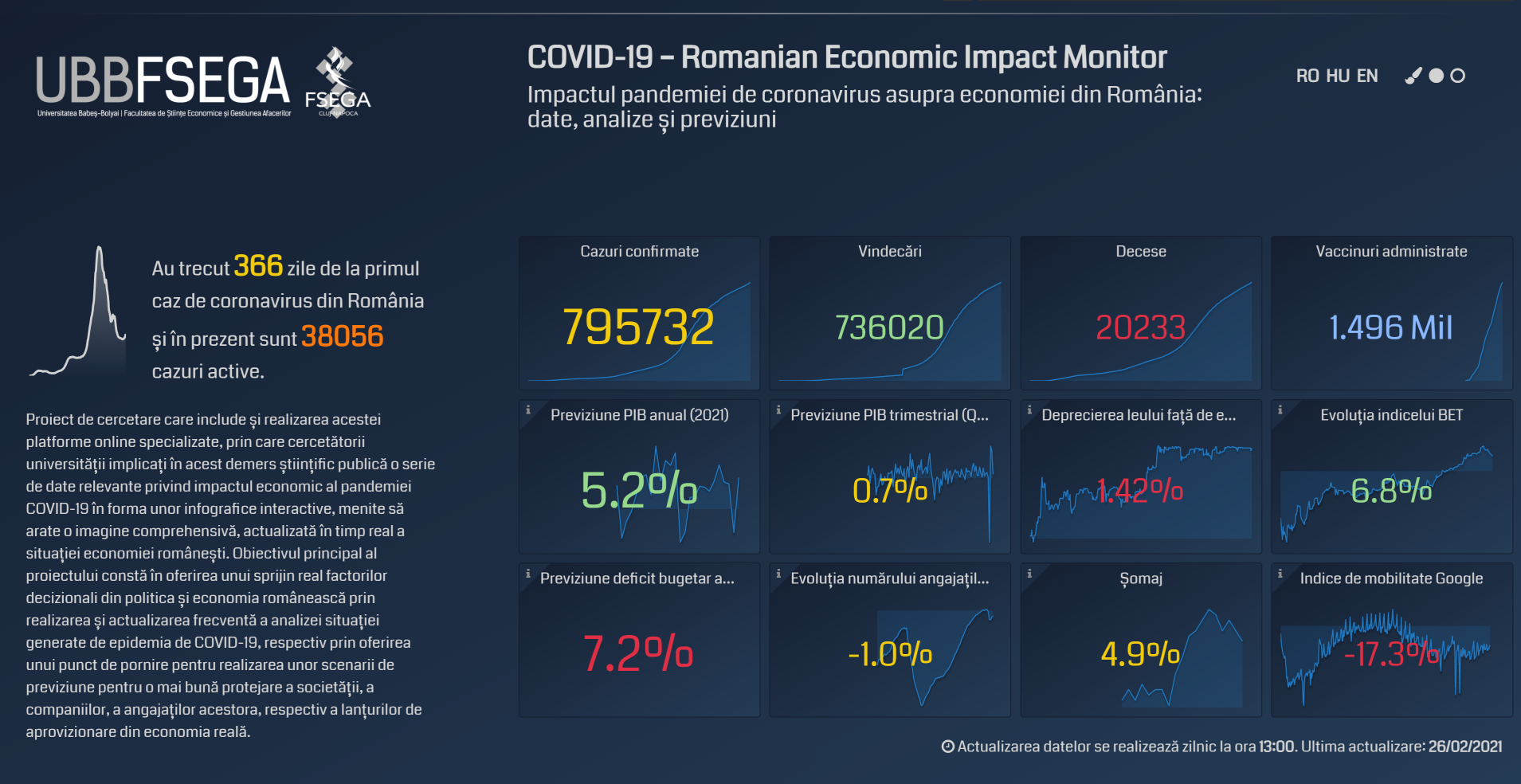

Principalii indicatori de pe dashboard-ul portalului la un an de la primul caz de COVID-19 în România

- Evoluția pandemiei

Primul an al COVID-19 a adus două valuri de pandemie în România: primul val aferent perioadei februarie-august 2020 a condus la un maxim de peste 17.000 de cazuri active, cu un maxim de îmbolnăviri zilnice de peste 1.500 de cazuri, iar în cadrul celui de al doilea val (septembrie 2020 – februarie 2021) România a ajuns la un maxim de peste 116.000 cazuri active, atingând în același timp numărul maxim absolut al cazurilor noi zilnice de peste 10.000.

În primul an al pandemiei s-au confirmat în total 795.732 cazuri de coronavirus, din care 736.020 persoane s-au vindecat, respectiv 20.233 au decedat, numărul cazurilor active în data de 26 februarie fiind de 38.056. Până acum un total de aproape 1,5 milioane doze de vaccin au fost administrate din vaccinurile Pfizer/BioNTech, Moderna și AstraZeneca, din care peste 613 mii de persoane au primit și a doua doză, fiind astfel imunizate.

În perioada curentă însă Europa resimte deja efectele unui al treilea val, tendință care poate deveni o realitate și în România. Ministerul Sănătății a declarat că se pregătesc deja pentru un nou val al pandemiei, existând o probabilitate destul de ridicată ca tulpina britanică a coronavirusului, respectiv cea sud-africană să se răspândească în rândul populației țării. Majoritatea experților virologi se așteaptă că valul trei își va face simțită prezența în România la sfârșitul lunii martie sau la începutul lunii aprilie.

- Măsuri guvernamentale

Cele mai importante măsuri economice și financiare luate în 2020 pentru ameliorarea situației economice au inclus instrumente precum șomajul tehnic, amânarea plății la anumite taxe și utilități, garanție de stat de 80% pentru anumite împrumuturi corporative, IMM Invest, IMM Factor, moratoriul de credite de 9 luni, reduceri diferențiate ale impozitelor la companii în cazul plății înainte de termen, reducerea treptată a ratei dobânzii de politică monetară la nivelul de 1,25% pe an, reducerea ratei rezervei minime pentru pasivele în valută la nivelul de 5%. Datorită acestor măsuri luate relativ devreme în cursul anului trecut, economia României a avut o scădere mai moderată în 2020, iar ultimul trimestru al anului a adus chiar o creștere a PIB-ului comparativ cu trimestrul precedent.

Proiectul bugetului pentru anul 2021 calculează o creștere economică de 4,3%, ceea ce ar însemna că la finalul anului curent PIB-ul României va reveni cel puțin la nivelul anului 2019. Cu toate acestea, recuperarea rapidă preconizată va avea și costuri semnificative: în 2020 deficitul bugetar a fost de aproape 10%, iar în acest an se estimează că va depăși 7%, ceea ce înseamnă că ameliorarea efectelor crizei va induce o creștere explozivă în datoria publică a României.

- Evoluția generală și perspectivele economiei românești

În contextul crizei generate de pandemie, conform datelor semnal ale Institutului Național de Statistică economia României a scăzut cu 3,9% în anul 2020. Acest declin al economiei autohtone este semnificativ mai moderat decât cel înregistrat de zona euro (-6,8%).

Este important de menționat faptul că producția agricolă a încheiat anul cu rezultate deosebit de slabe, evoluție ce nu se datorează pandemiei ci condițiilor meteorologice nefavorabile. Eliminând efectul specific al agriculturii, economia României ar fi înregistrat probabil un declin de doar cca. 3%. Pe lângă măsurile luate de factorii decidenți și rezilienței peste așteptări a mediului de afaceri în perioada valului de toamnă al pandemiei, structura particulară a economiei autohtone a jucat un rol important, deoarece sectoarele cele mai afectate, precum turismul și industria ospitalității, au o pondere relativ redusă în economia României. Este important de menționat și faptul că primul val al pandemiei a ajuns cu o oarecare întârziere în regiunea noastră, reducând astfel impactul economic negativ al acesteia la nivelul anului 2020 față de alte țări europene unde virusul a apărut mai devreme.

Ca urmare a evoluției peste așteptări a economiei din ultimul trimestru al anului trecut, considerăm că în anul 2021 România poate atinge un ritm de creștere de peste 5%. Dat fiind faptul că mai multe țări europene au reintrodus măsuri ce limitează mobilitatea populației, este preconizată că pe termen scurt economia zonei euro va avea în continuare de suferit, astfel, în România putem să ne așteptăm doar la o creștere modestă în perioada ianuarie-martie 2021. După acest prim trimestru însă economia s-ar putea să înregistreze o creștere dinamică, odată cu avansul campaniei de vaccinare și cu încălzirea vremii care va contribui la limitarea răspândirii epidemiei atât pe plan extern, cât și pe plan intern. În cazul în care o deteriorare semnificativă a mediului extern va putea fi evitată, respectiv consolidarea fiscală se va implementa treptat, tendința de creștere este anticipată să continue și în trimestrele ulterioare. În plus, începând cu cea de a doua parte a anului 2021, accesul la fondurile europene va avea o contribuție din ce în ce mai importantă la consolidarea creșterii economice.

- Evoluția piețelor financiare

Evoluția piețelor financiare a fost una oscilantă în anul 2020: după căderi inițiale masive ale indicilor bursieri în martie, piețele au avut o revenire și o exuberanță spectaculoasă. Spre exemplu indicele BET a recuperat în întregime pierderile din decursul anului 2020, mai mult adăugând o rentabilitate totală de la începutul pandemiei de +8,3%.

Evoluția indicelui BET în perioada pandemiei (galben) comparat cu o perioadă similară a crizei din 2008-2009 (verde)

Am asistat în această perioadă a pandemiei la fenomene extrem de interesante și la momente istorice pe piețele financiare: trecerea cotației la termen a barilului de petrol în domeniu negativ, tăierea dobânzii de politică monetară a FED la zero, recorduri absolute ale indicilor bursieri, dar și recorduri absolute ale cotației criptomonedelor. În ceea ce privește posibilele evoluții din viitorul apropiat, principala provocare va fi dirijarea și controlul excesului de lichiditate la companii și bănci pentru a evita eventuale presiuni inflaționiste și alte dezechilibre macroeconomice.

- Sectorul companiilor

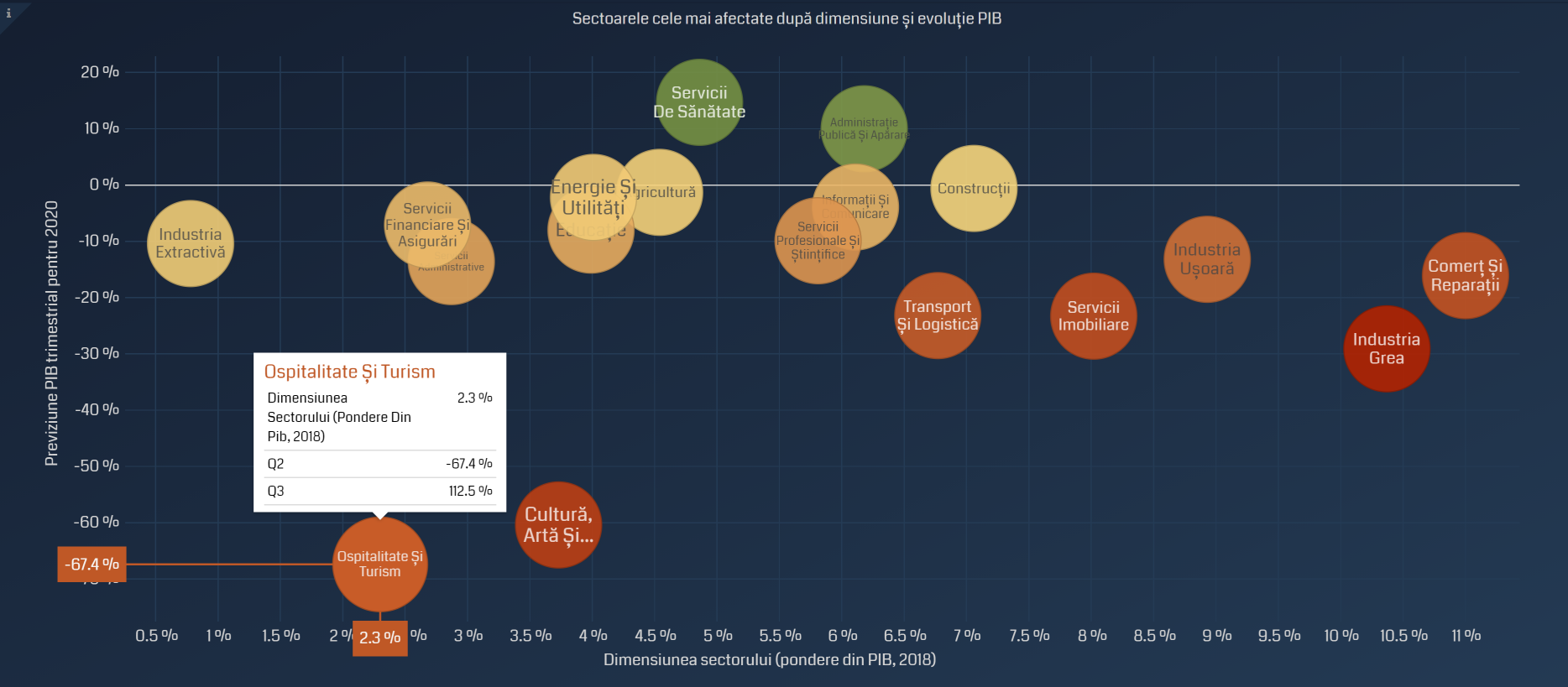

În cadrul primului val al pandemiei, mai exact în al doilea trimestru al anului 2020, majoritatea sectoarelor au fost influențate în mod negativ, dar nu toate în aceeași măsură. Sectorul IT sau serviciile de curierat au reușit să capitalizeze în timp ce în alte două sectoare au fost înregistrate scăderi masive: conform estimărilor noastre sectorul de ospitalitate și turism a scăzut cu 67,4% în trimestrul 2 al anului 2020, iar sectorul de cultură, arte și alte servicii a înregistrat o pierdere estimată de 60,4% în aceeași perioadă. Dintre sectoarele cu o pondere mai semnificativă în PIB-u total al țării, menționăm industria grea care a avut o scădere de 29,1% la nivelul trimestrului 2.

Evoluția din trimestrul 2 al anului 2020 a diferitelor sectoare economice în funcție de ponderea lor în PIB.

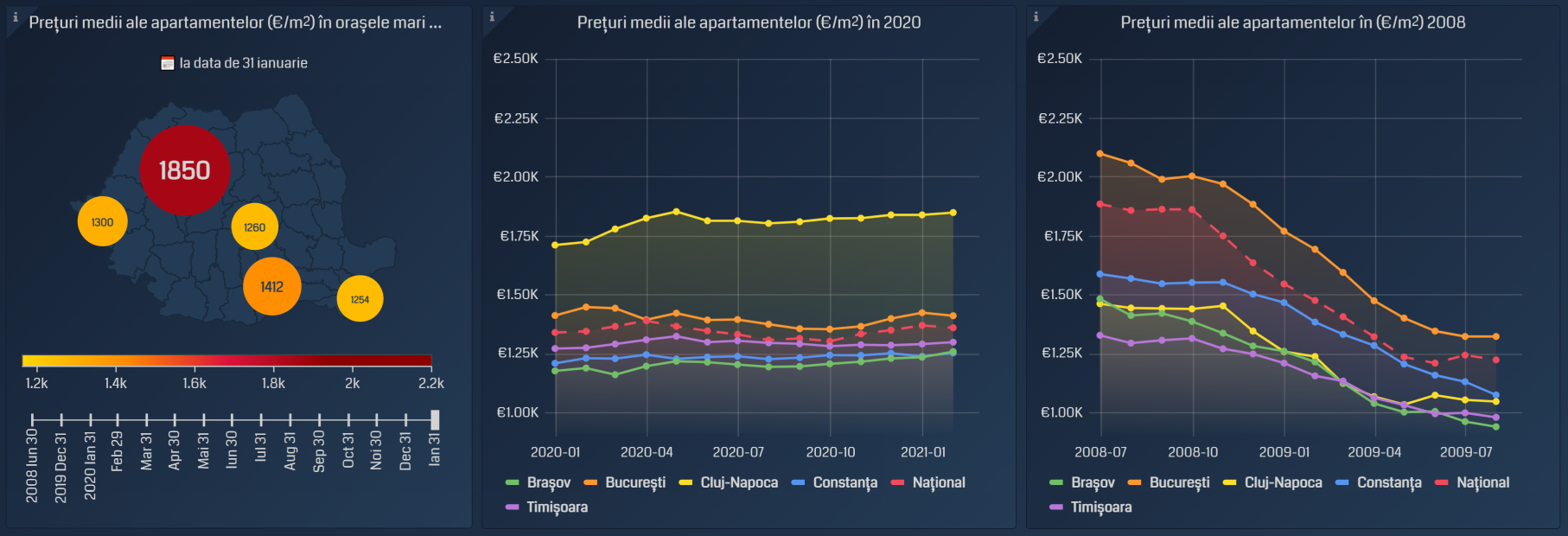

- Piața imobiliară

În mod surprinzător sectorul imobiliar a avut foarte puțin de suferit pe perioada pandemiei. Datele referitoare la prețuri medii pe m2 la nivel național și în orașele mari arată că vânzătorii au reușit să-și mențină pozițiile și prețurile. Chiar dacă în primele luni au avut loc mici scăderi de prețuri și scăderi mai pronunțate în volumul tranzacțiilor, piața imobiliară a revenit deja din vara anului 2020 pe un trend ascendent, firește mult mai moderat față de perioada de dinaintea pandemiei.

Pentru comparație, este relevantă și paralela cu perioada similară a crizei economio-financiare din 2008-2009, atunci când piața imobiliară s-a contractat mult mai accentuat și având consecințe semnificative pe un termen mult mai lung.

Evoluția prețului mediu al apartamentelor în perioada pandemiei în comparație cu criza din 2008-2009

Rezultatele mai detaliate ale proiectului de cercetare, actualizate în regim zilnic, pot fi consultate pe platforma online COVID-19 RoEIM (econ.ubbcluj.ro/coronavirus), iar analizele mai detaliate sunt publicate în mod continuu pe pagina Facebook a proiectului (www.facebook.com/covid19.roeim).

Proiectul de cercetare este coordonat de Szász Levente (profesor, UBB-FSEGA), iar membrii echipei sunt Bálint Csaba (BNR, cadru didactic asociat UBB-FSEGA), Csala Dénes (Lancaster University, cadru didactic asociat UBB-FSEGA), Csíki Ottó (doctorand UBB-FSEGA), Nagy Bálint Zsolt (conferențiar UBB-FSEGA), respectiv Rácz Béla-Gergely (lector UBB-FSEGA).